原标题:上半年营收近3亿!阿迪、耐克、希音、安踏背后的这家印花龙头IPO

东莞长联新材料科技股份有限公司(以下简称“长联新材”)今天(5月18日)更新招股说明书,公司拟冲刺创业板IPO上市,此次拟公开发行不超过1611万股公司股份,占发行后总股本的比例不低于25%。公司预计使用募集资金约3.98亿元,其中1.7亿元将用于年产1.5万吨环保水性印花胶浆建设项目;1.56亿元将用于环保型水性印花胶浆生产基地建设项目;7185.31万元将用于总部基地及研发中心建设项目。

长联新材专门干印花材料的研发、生产、销售,基本的产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,是一家为纺织服装企业提供多元化产品的纺织服装印花整体解决方案提供商,产品主要应用于纺织服装印花领域。

各报告期内,2019年、2020年、2021年及2022年,长联新材分别实现营业收入4.59亿元、4.85亿元、5.81亿元和5.38亿元;分别实现归属于母公司的净利润6182.06万元、7443.49万元、6019.37万元及7946.35万元。

由下表可知,2023年1-3月,长联新材实现营业收入1.30亿元,较上年同期增长10.02%,收入的增长主要来源于主营业务收入的增长,营业成本为8660.15万元,较上年同期增长 3.25%,营业成本上升幅度小于营业收入上升幅度的主要原因是公司主要原材料单体、钛白粉和助剂等采购单价下降,该三类原材料采购单价分别较上年同期下降 29.02%、24.82%和 11.03%,营业毛利较上年同期增加 916.95万元,增幅 26.27%。

2023年1-3月,长联新材实现扣除非经常性损益后归属于母公司股东的净利润1898.71万元,较上年同期增加734.49万元,增幅63.09%,主要原因是公司收入规模的扩大和主要原材料价格的下降,营业毛利较上年增加916.95 万元。

由下表可知,2023年1-3月,长联新材经营活动现金流量净额较上年同期增加 3075.57 万元,主要原因是公司回款情况良好,销售商品、提供劳务收到的现金较上年同期增加2158.16万元,同时原材料采购单价下降,购买商品、接受劳务支付的现金较上年同期减少 1898.36 万元。

2023年1-3月,长联新材投资活动产生的现金流量净额较上年同期增加714.14万元,主要原因是公司收回投资收到的现金和投资支付的现金净额增加,收回投资收到的现金和投资支付的现金主要来自赎回及购买银行结构性存款。

按照目前的原材料市场价格等外部情况及公司已实现收入和意向性订单情况,长联新材预计,2023年1-6月营业收入为2.85亿元元至3.10亿元,与上年同期相比上升10.15%至20.10%;预计2023年1-6月净利润为4094.52万元至4527.66万元,与上年同期相比上升15.54%至27.77%;扣除非经常性损益后归属于母公司股东的净利润为4060.53万元至4493.66万元,与上年同期相比上升16.69%至29.14%。

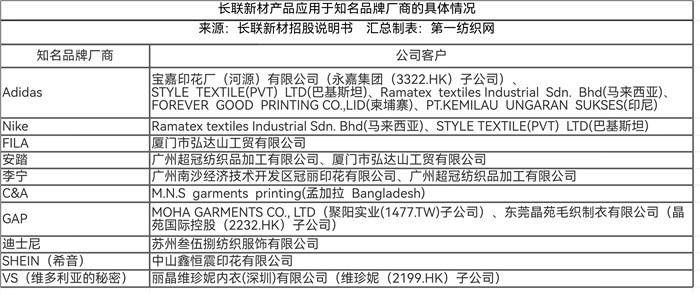

长联新材生产的水性印花胶浆以水为分散介质,大幅减少了VOCs排放,符合“油墨中可挥发性有机化合物(VOCs)含量的限值(GB38507-2020)”标准,深受下游客户的认可,产品已最终应用于Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。公司水性印花胶浆产销量居于国内同行前列。根据中国日用化工协会油墨分会统计的行业内三十多家重点企业数据,2021年,公司油墨产量排名第三、利润总额排名第二。

在知名品牌厂商到印花材料生产企业之间,一般还有成衣加工商及印花加工商,产业链条较长,因此品牌厂商一般较少直接与印花材料生产商直接合作。但长联新材已与品牌厂商的主要供应商进行合作,公司客户STYLETEXTILE(PVT)LTD为NIKE、Adidas的前十大运动服制造商。

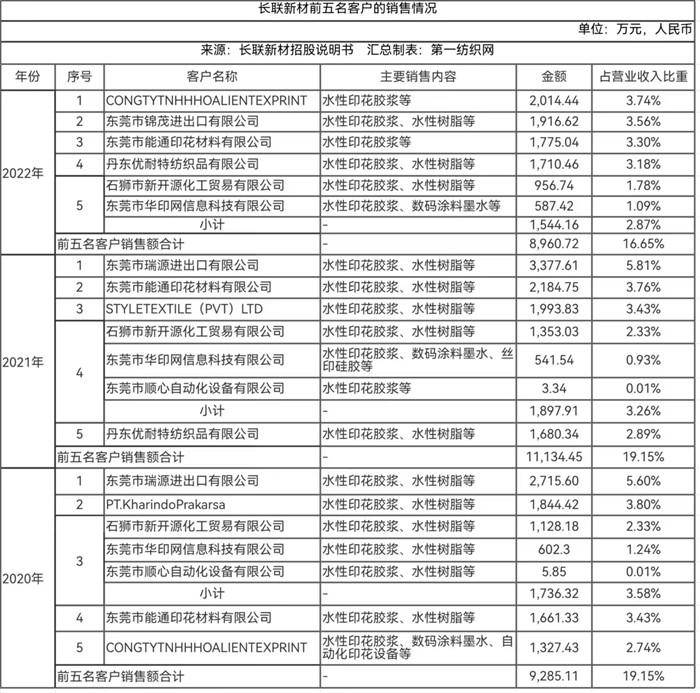

由下表可知,各报告期内,长联新材前五名客户实现收入合计分别为9285.11万元、1.11亿元和8960.72万元,占当期营业收入的比例分别为19.15%、19.15%和16.65%,公司前五名客户较为稳定,不存在向单个客户的销售比例超过总额50%或严重依赖于少数客户的情况。

根据Adidas于2022年4月20日向长联新材发送的邮件,2021年Adidas供应链使用长联科技100多种型号的产品,耗用量合计2,898.09吨(Adidas列示了公司具体每个型号的耗用量),占发行人2021年水性印花胶浆销量的比例为10.05%。2023年3月20日,Adidas在其组织的AdiFormulator计划网络研讨会上表扬了6家2022年度ZDHC工作完成最佳的化学品供应商,其中发行人以LEVEL3等级(ZDHC最高等级)产品覆盖率51%排名第五(其中前四名均不涉及水性印花胶浆),其余几家分别是韩国韩华化学株式会社、德国汉高公司、台湾南宝树脂化学工厂股份有限公司、台湾大东树脂化学股份有限公司、日本松井色素化学工业所,均为大型知名化学品供应商。

由于知名品牌厂商核心竞争力在于其设计能力,服装生产环节需要投入大量的人力、物力,出于生产灵活性的考虑,知名品牌厂商很少从事服装生产环节。但随着知名品牌厂商加强对服装质量的管理以及意识到印花材料对纺织服装的重要性,部分知名品牌厂商会直接与发行人对接,公司不但可以介入其新产品研发阶段了解其产品需求,还可以从材料性能、自动化设备、应用工艺、应用技术等方面提供全方位的技术支持,使双方的合作会更加紧密。

报告期内,维珍妮国际、以纯、阿里巴巴迅犀(阿里巴巴旗下智能制造平台)等均为长联新材的直接客户。

由下表可知,为进一步加强与知名品牌厂商的合作,长联新材通过签订战略合作协议及建立联合实验室与部分知名品牌厂商合作,具体如下:

长联新材已与李宁体育科技(深圳)有限公司(李宁旗下公司)围绕李宁供应链的印花产品质量提升以及相关产业链升级,签订了《战略合作框架协议》,合作关系包括共同开发环保新型印花材料产品、共同开发创新的印花工艺与设计、共同解决印花技术难题。由公司配合其进行新材料开发及工艺流程设计,主要研发方向为功能性材料、可持续发展环保材料等新型材料,保证产品环保性能,并满足印花产品质量要求。

SHEIN(希音)是最近几年崛起的服装销售平台公司,销售增长迅速。为快速响应市场需求以及提升产品设计与产品交付效率,SHEIN(希音)与长联新材建立了联合实验室,联合实验室的主要功能是,SHEIN(希音)设计师设计产品,公司研发和应用技术人员通过材料以及应用工艺在产品上实现设计师的设计理念,从而使产品可以快速投入市场,减少产品从设计端到销售者手中的时间。长联新材与品牌厂商从研发设计阶段开始合作,根据其设计要求定制化开发产品,满足品牌厂商设计要求,增强客户黏性。

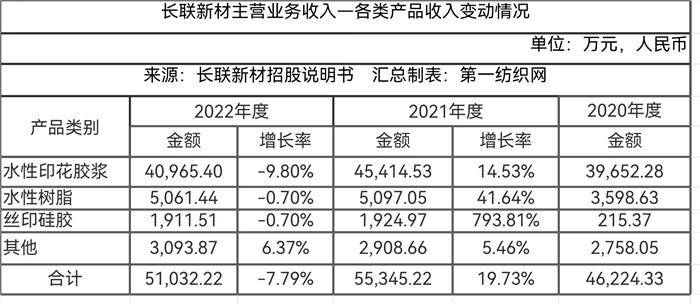

由下表可知,以下报告期内,长联新材的主营业务收入主要来源于水性印花胶浆、水性树脂、丝印硅胶等产品的销售,各期金额分别为4.62亿元、5.53亿元和5.10亿元,占营业收入的比重分别为95.35%、95.18%和94.85%,主营业务突出;其他业务收入主要是外购商品、材料的贸易收入,各期金额分别为2252.85万元、2802.77万元和2772.47万元,占营业收入比重分别为4.65%、4.82%和5.15%,占比较低。

2022年,长联新材主营业务收入较上年减少4,313.00万元,降幅7.79%,主要原因一是2022年1-11月国内上海、山东、广州等地下游企业生产受到影响,对公司销售带来了一定不利影响;二是2022年12月下游企业生产均不同程度受到一定影响,对公司销售带来了一定不利影响。

由下表可知,各报告期内,长联新材主营业务收入主要来源于水性印花胶浆和水性树脂两大类产品的销售,合计销售收入分别为43,250.91万元、50,511.59万元和46,026.84万元,占主营业务收入的比重分别为93.57%、91.27%和90.19%,主营业务收入集中。

报告期内,丝印硅胶销售收入分别为215.37万元、1924.97万元和1911.51万元,占主营业务收入比重分别为0.47%、3.48%和3.75%,报告期内销售收入占比逐年上升;公司其他产品收入主要为自动化印花设备、助剂、数码涂料墨水等产品的销售,金额分别为2758.05万元、2908.66万元和3093.87万元,占主营业务收入的比重分别为5.97%、5.26%和6.06%。丝印硅胶和其他产品的销售为公司经营业绩带来了新的利润增长点。

由下表可知,报告期内,长联新材主营业务收入变动是各类产品收入变动的综合结果。

2021年度长联新材主营业务收入较上年度增长9120.90万元,增幅19.73%,主要原因一是水性印花胶浆销售收入较上年度增长5762.25万元,增幅14.53%;

二是水性树脂销售收入较上年度增长1498.42万元,增幅41.64%;三是丝印硅胶销售收入较上年度增加1709.61万元,增幅793.81%。以上因素综合作用带动公司2021年度主营业务收入增长。

2022年度长联新材主营业务收入较上年同期减少4313.00万元,降幅7.79%,主要原因是水性印花胶浆销售收入较上年同期减少4449.13万元,降幅9.80%。

报告期内,长联新材水性印花胶浆的销售收入分别为3.96亿元、4.54亿元和4.09亿元,报告期内呈现先上升后下降的趋势。

2021年度较同期增加5762.25万元,增幅14.53%,主要原因一是通用型水性印花白胶浆主要原材料价格有所上升带动通用型水性印花白胶浆销售单价的上涨,该产品销售单价较上年度增长了7.78%,使该产品销售收入较同期增加1,231.78万元,增幅8.28%;二是通用型水性印花透明胶浆销售数量和销售单价均有所上升,该年度通用型水性印花透明胶浆销售数量和销售单价分别较上年度增长了4.25%和5.06%,使该产品销售收入较同期增加885.84万元,增幅9.52%;

三是数码印花市场需求持续增长,使该产品销售收入较同期增加1534.41万元,增幅27.62%;四是功能型水性印花胶浆产品来自新老客户需求增加,使得该年度功能型水性印花胶浆产品销售数量较上年度增长了15.28%,销售收入较上年增加2,110.22万元,增幅21.27%,其中来自上年原有客户的销售收入净增加1767.09万元。

2022年度,长联新材水性印花胶浆的销售收入为4.09亿元,较上年同期减少4449.13万元,降幅9.80%,主要原因是受2022年1-11月国内上海、山东、广州等地下游企业生产受到影响和2022年12月下游企业生产均不同程度受到一定影响,通用型水性印花白胶浆、通用型水性印花透明胶浆、数码胶浆和功能型水性印花胶浆销售数量较上年分别减少7.25%、8.46%、16.54%和5.46%,使销售收入较同期分别减少1564.76万元、1222.67万元、1053.09万元和608.61万元,降幅分别为9.72%、12.00%、14.85%和5.06%。

由下表可知,报告期内,长联新材水性印花胶浆产品销量分别为29788.27吨、31414.02吨和28830.47吨,销售单价分别为13.31元/千克、14.46元/千克和14.21元/千克,水性树脂产品销量分别为4454.36吨、5,061.31吨和5596.72吨,销售单价分别为8.08元/千克、10.07元/千克和9.04元/千克,销售单价呈一定波动趋势。

由下表可知,长联新材2021年度较上年销售均价变动对主营业务收入影响是4,585.64万元,销量变动对主营业务收入影响是4,535.26万元,销售均价和销量增长是主营业务收入增长的因素;2022年度较上年销售均价变动对主营业务收入影响是-764.44万元,销量变动对主营业务收入影响是-3,548.56万元,销量减少是主营业务收入减少的主要因素。

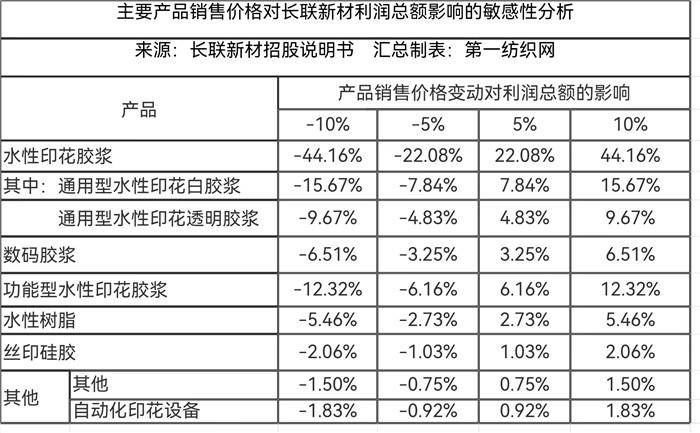

以2022年度主营业务收入、产品销量、产品价格为基准,长联新材主要产品销售价格变动对利润总额的敏感性分析如下:

销售模式方面,由于下游纺织印花行业较为分散,这一业务特点决定了公司的客户包括生产商和贸易商。公司与贸易商之间的合作模式均为买断式销售,报告期内贸易商模式下产生的主营业务收入为29,158.73万元、32,788.65万元和30,147.95万元,占主营业务收入的比重分别为63.08%、59.24%和59.08%,占比较为稳定。

报告期内,长联新材产品销售包括境内销售和境外销售,以境内销售为主。报告期各期,公司境内主营业务收入分别为3.88亿元、4.49亿元和4.15亿元,占主营业务收入比重分别为84.04%、81.29%和81.32%,境内主营业务收入主要来源于华东地区和华南地区,其收入合计占主营业务收入的比重分别为78.27%、74.87%和75.19%,主要原因是纺织印花企业主要集中在华东和华南地区。

报告期各期,长联新材境外主营业务收入分别为7379.26万元、1.03亿元和9530.81万元,占主营业务收入的比重分别为15.96%、18.71%和18.68%。

长联新材产品主要出口国家为巴基斯坦、柬埔寨、印尼、越南、孟加拉国等地,公司产品的主要出口国家对发行人的水性印花胶浆、水性树脂和丝印硅胶等产品未设置特殊的贸易障碍,报告期内未发生针对公司产品的反倾销措施或贸易摩擦,公司未被列入任何出口管制名单,相关贸易政策未发生重大不利变化。

由下表可知,长联新材主营业务收入不存在明显季节性波动,2021年度和2022年度各季度收入结构占比相对稳定,第四季度主营业务收入占比稍高,主要原因为下游纺织印花厂商于第四季度准备次年的春夏服装。2020年度主营业务收入第一季度和第二季度占比较低而第三季度和第四季度占比较高的主要原因一是受到春节影响及上半年下游企业生产受到一定影响,二是下游纺织印花厂商于第四季度准备次年的春夏服装。

报告期内,长联新材主营业务毛利分别为1.60亿元、1.52亿元和1.69亿元,报告期内呈先下降后上升的趋势。报告期内,公司主营业务毛利主要来源于水性印花胶浆和水性树脂,合计占主营业务毛利的比例分别为94.97%、89.56%和90.66%,是公司盈利的主要来源。

报告期各期,长联新材主要产品有水性印花胶浆、水性树脂、丝印硅胶和其他产品,各类产品由于在原材料选择及价格、生产配方、产品性能和销售价格等有所不同,毛利率存在一定差异。各类产品毛利率及其收入占比变动是影响公司主要经营业务毛利率变动的重要因素。报告期各期,公司各主要产品毛利率、销售收入占比及其毛利贡献度情况如下:

由上表可知,报告期内,长联新材主营业务毛利率分别为34.73%、27.60%和33.12%,2021年度公司主营业务毛利率较2020年下降7.13个百分点,根本原因一是2021年度通用型水性印花白胶浆和通用性水性印花透明胶浆毛利率和销售占比的下降导致水性印花胶浆产品毛利贡献较2020年有所下降,2021年度水性印花胶浆的毛利贡献较2020年度减少7.56个百分点;二是2021年度丝印硅胶毛利率上升且销售占比上升,故其毛利贡献较2020年有所上升,2021年度丝印硅胶的毛利贡献较2020年增加1.26个百分点。

2022年度,长联新材主营业务毛利率较2021年度上升5.52个百分点,根本原因一是本期通用型水性印花白胶浆、通用性水性印花透明胶浆和功能型水性印花胶浆毛利率上升导致水性印花胶浆产品毛利贡献较2021年度有所上升,本期水性印花胶浆的毛利贡献较2021年度增加4.36个百分点;二是本期水性树脂毛利率上升且销售占比上升,故其毛利贡献较2021年度增加0.95个百分点。(第一纺织网martin)返回搜狐,查看更多